Содержание

- Как взять ипотеку на квартиру

- Подача заявки в банк

- Требования к заемщику

- Как повысить шансы

- Как получить ипотеку

- Этапы оформления

- Сбор документов

- Похожие материалы:

- Рейтинг записей

- Кому дают ипотеку

- Кому дают ипотеку

- Кто может взять ипотеку на покупку квартиры

- Критерии оценки заемщиков в банке

- Кто может взять ипотеку на жилье с господдержкой или на льготных условиях

- Кому не дают ипотеку на жилье

- Как повысить лояльность кредиторов и увеличить шансы на ипотеку

- Что делать, если получили отказ по ипотеке

- Как взять ипотеку

- Какую ипотеку взять

- Взять ипотеку без взноса

- Как взять ипотеку на квартиру

- Как взять ипотеку без первоначального взноса

- Как взять дом в ипотеку

- Как взять ипотеку под материнский капитал

- Можно ли взять ипотеку

Можно ли взять ипотеку

Как взять ипотеку на квартиру

Когда доход человека не достаточен для того, чтобы купить собственную жилплощадь, а стоимость недвижимости растет стремительными темпами, его единственным вариантом является получение ипотеки.

Ипотека имеет целевой характер, который обладает двумя сторонами – с его помощью заемщик может приобрести желаемую квартиру, но при этом он становится должником перед банком на длительный срок.

Таким образом, прежде чем взять ипотеку, необходимо хорошо обдумать свои финансовые возможности, сможет ли заемщик вносить высокие платежи по кредиту на протяжении всего его срока.

Если гражданин принимает решение оформить ипотечный кредит, то первым делом необходимо ознакомиться с требованиями и условиями банков.

Подача заявки в банк

Решив взять ипотечный кредит на жилье, заемщику следует обратиться в отделение выбранного банка и подать заявку. Однако, следует понимать, что прежде чем банк предоставит кредитные средства, он проверяет заемщика на соответствие определенным требованиям.

Поэтому рекомендуется не спешить с выбором банка и подобрать наиболее выгодные условия, изучив предложения в нескольких банках.

Важно понимать, что банковская реклама, в которой говорится о возможности получения ипотеки всего по 2-ум документам, не всегда соответствует действительности.

Кроме паспорта гражданина и СНИЛС (или водительского удостоверения), потенциальному заемщику потребуется представить в банк документ, подтверждающий доходы, трудовую книжку, а также документы на покупаемое жилье. В отдельных случаях для одобрения заявки на ипотеки понадобится привлечение созаемщиков или поручителей.

Перед сбором необходимых документов и обращением в банк, рекомендуется ознакомиться с предложениями банков, сравнить их условия, выполнить предварительный расчет ипотеки.

Например, предложение с более низкой процентной ставкой даже всего на 1%, является в пересчете на длительный срок кредитования и высокую стоимость недвижимости, может привести к значительной выгоде для заемщика.

Процедура выдачи ипотеки регулируется федеральным законом № 102-ФЗ «Об ипотеке недвижимости». В случае нарушения прав и законных интересов должника, он имеет право на защиту своих прав в суде.

Требования к заемщику

Требования к будущему заемщику во многих банках стандартные:

Также банки могут предъявлять дополнительные требования:

В различных банках к заемщикам предъявляются разные требования, о конкретном их перечне следует уточнить информацию у сотрудника банка.

По ипотеке выдается крупная сумма денежных средств, поэтому банки стремятся минимизировать свои риски невозврата заемных средств.

Многие потенциальные заемщики интересуются можно ли повторно взять ипотеку в банке, в котором уже брался жилищный кредит ранее. Каких либо ограничений по количеству кредитов у кредитных организаций не установлено.

Ипотечный кредит может оформляться неограниченное число раз. Однако повторно получить ипотеку в банке можно лишь при наличии положительной кредитной истории заемщика, отсутствия просрочек по ранее взятым кредитам.

Как повысить шансы

Даже если заемщик выполнит все требования банка, полной гарантии одобрения заявки на ипотеку не имеется.

В каждом банке действуют свои условия на предоставление заемных средств. В случае отказа в одном банке, не нужно опускать руки.

Желательно подать заявки в несколько кредитных организаций, тем самым увеличив свои шансы получить кредит и купить желаемую квартиру.

Не стоит совершать какие-либо предварительные расчет ы с продавцом, не получив положительное решение по заявке на выбранное жилье.

Увеличить шансы на одобрение заявки от банка можно несколькими способами:

Кроме того, следует произвести хорошее впечатление в отделении банка, внешний вид потенциального заемщика также имеет большое значение.

Если заемщик самостоятельно не может выполнить вышеуказанные условия, то единственным вариантом остается обращение к услугам кредитного брокера. Они осуществляют помощь в подборе банка, подготовке документации и оформлении заявления.

Как получить ипотеку

Получить ипотечный займ можно двумя путями:

Если будущий заемщик имеет право на льготную ипотеку, то он может рассчитывать на частичное погашение кредита за счет государственных средств.

Виды социальной ипотеки:

- По программе молодая семья.

- Жилье для бюджетников.

- Военная ипотека.

- Для молодых специалистов

Без первоначального взноса

Заключение договора ипотечного кредита требует оплаты первоначального взноса, размер которого составляет 10-30% от стоимости недвижимости.

При отсутствии собственных средств для внесения первоначального капитала, не следует рассчитывать на принятие положительного решения банком.

Допускается использование средств материнского капитала или субсидии от государства в качестве первоначального взноса.

Молодой семье

Молодые семьи могут претендовать на участие в социальной программе, которая позволяет приобрести квартиру по льготным условиям.

Для участия в этой программе нужно отвечать следующим требованиям:

Взять ипотеку по программе «молодая семья» можно не во всех банках.

Прежде всего, молодой семье необходимо собрать комплект документов и подать заявление на участие в программе и встать на учет в местной администрации в качестве нуждаемой в улучшении жилищных условий.

В очереди возможно придется стоять продолжительное время.

Наличие детей ускорит реализацию права на социальную ипотеку.

После чего семья получает жилищный сертификат, который необходимо представить в банк, который участвует в данной программе, и подать заявку.

В дальнейшем процедура оформления ипотечного кредита такая же, как и при обычной ипотеке.

Государственная субсидия, величина которой составляет 20 — 40% стоимости покупаемого объекта недвижимости, может использоваться для внесения как первоначальный взнос либо для оплаты процентов.

С материнским капиталом

Средства маткапитала полагаются семье, в которой родился второй или последующий ребенок, если ранее сертификат не был выдавался.

Материнский капитал может быть использован только с целью приобретения жилья в ипотеку, для чего в банк предоставляется соответствующий сертификат.

Зачастую сертификат на материнский капитал вносится именно в качестве первоначального взноса.

Можно ли взять ипотеку пенсионерам смотрите статью: ипотека для пенсионеров.

Однако некоторые банки требуют помимо сертификата внесение собственных средств, в противном случае заявка не будет одобрена.

Средства материнского капитала могут быть использованы также для погашения уже имеющегося ипотечного займа.

Для чего необходимо подать заявку в банк с приложением государственного сертификата, согласно условиям выдачи субсидии.

В другом городе

Иногородняя ипотека является нераспространенным банковским предложением, о котором знают немногие заемщики.

В некоторых случаях возникает необходимость оформить ипотеку в другом городе. К примеру, при поступлении ребенка на учебу в другом субъекте или при планировании переезда по какой-либо причине.

При этом обратиться можно в банк двумя путями:

Основным требованием для выдачи ипотеки иногородним является нахождение отделения выбранного банка в городе, где планируется покупка.

Если в этом городе отсутствует филиал или отделение нужного банка, то получить в нем кредит невозможно.

Этапы оформления

Подбор жилья является необходимым этапом при оформлении ипотечного кредита.

Однако выбирать квартиру, если заявка на ипотеку еще не одобрена, лишено смысла.

В каждом банке действуют специальные требования относительно объекта залога, в особенности, при оформлении в ипотеку частного дома. В частности, такой объект должен иметь железобетонный фундамент, а стены сделаны из кирпича, камня или пеноблоков.

В отношении квартиры предъявляются требования ее ликвидности, чтобы банк смог быстро ее продать в случае нарушения заемщиком своих обязанностей по договору.

Также условием банка является то, чтобы стоимость жилья превышала сумму займа на 10% и более.

Банками могут предъявляться различные условия, к примеру, чтобы год постройки многоквартирного дома, степень износа объекта недвижимости, а также технические характеристики и др.

Получение ипотеки осуществляется поэтапно:

До момента полного погашения ипотеки, банк имеет право залога на купленное жилье.

Заемщик может владеть и пользоваться приобретенным в кредит жильем, но не может совершать с ним сделки без согласия банка, например, продать или подарить.

Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Паспорт гражданина РФ, документ, подтверждающий доход заемщика и дополнительный документ на выбор (СНИЛС, водительское удостоверение).

Если заявка одобрена, заемщику нужно подготовить следующие документы:

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Комплексное страхование ипотеки смотрите статью: страхование ипотеки.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

Похожие материалы:

Комментарии Отменить ответ

Рейтинг записей

Как правильно брать ипотеку

Всегда ли нужны услуги риэлтора?

Справка БТИ о принадлежности объекта недвижимого имущества

Аренда офиса бизнес центр

Кому дают ипотеку

Кому дают ипотеку

Ипотека — это кредит под залог недвижимости. Чтобы гарантировать возвращение займа, банк выставляет ряд требований и условий к заемщику. В статье расскажем, кому дают ипотеку и на каких условиях , а также особенности и советы, которые увеличат ваши шансы получить кредит.

Кто может взять ипотеку на покупку квартиры

В системе банковского учета все потенциальные заемщики разделены на 3 категории:

✅ клиенты, у которых открыт зарплатный счет;

✅ сотрудники аккредитованных предприятий;

✅ потребители, для которых доступны кредиты на общих условиях.

При рассмотрении заявки на ипотеку учитывается возраст, уровень дохода и другие параметры. Условия могут отличаться в зависимости от того, в какой банк вы обратитесь.

Критерии оценки заемщиков в банке

❗ Возраст. Минимальный возраст клиентов, кому дают ипотеку на квартиру, составляет 21 год. Ряд организаций могут выдать займ 18-летнему клиенту, если он подтвердит свою платежеспособность и предоставит гарантии регулярных платежей. Максимальный возраст рассчитывается на момент погашения долга и варьируется от 60 до 75 лет. С учетом возраста заемщика рассчитывается и срок кредитования.

В 18 лет можно взять ипотеку на квартиру в банках Уралсиб, Глобэкс, Возрождение и других организациях. Условия Сбербанка и Транскапиталбанка предусматривают возможность погашения займа до 75 лет, Совкомбанк кредитует до достижения 85-летнего возраста.

❗ Трудоустройство. Получить кредит на покупку жилья могут те, кто регулярно получает заработную плату или прибыль. Чтобы подтвердить свою платежеспособность можно предоставить справку 2-НДЛФ или справку по форме банка. Частные предприниматели предоставляют декларацию о доходах, а также другие отчетные документы, которые позволят сотрудникам банка оценить уровень доходности бизнеса.

Чтобы повысить шансы на ипотеку в банковской анкете указывают дополнительные источники дохода, автомобили, ценные бумаги, которые станут косвенным подтверждением дохода. При этом важно придерживаться “золотой середины” — указать имущество, которое требует минимальных расходов на его содержание. В случае авто — записать машину, которая реже попадала в ДТП.

❗ Размер дохода . Размер заработной платы или доходов частного предпринимателя берут за основу при вычислении максимального размера займа и ежемесячных платежей. В большинстве случаев, платеж должен составлять не больше 50% от общего дохода семьи.

❗ Данные трудовой книжки. Чаще одобряют заявки тех, кто непрерывно работает на одном месте больше 6 месяцев или имеет общий трудовой стаж от 1 года. Банк может обратить внимание на общий трудовой стаж и частоту смены мест трудоустройства. Если заемщик часто переходит с одной работы на другую, не задерживается подолгу в одной компании, заявку на кредит могут отклонить или уменьшить сумму кредита.

Интересно! Минимальные требования по стажу выдвигает банк Дельтакредит и ВТБ — от 1 месяца на последнем месте трудоустройства, и АК Барс банк и Уралсиб — от 3 месяцев общего трудового стажа.

❗ Гражданство. По условиям большинства банков РФ оформить ипотеку могут только граждане страны.

Кто может взять ипотеку на жилье с господдержкой или на льготных условиях

? Военнослужащие. Воспользоваться льготной программой “Военная ипотека” могут военные, которые участвовали в программе НИС и отслужили 3 года. По условиям господдержки, выделяется фиксированная сумма на покрытие первого взноса и на погашение ежемесячных платежей по займу.

? Бюджетники. Поддержку государства для улучшении жилищных условий получают работники бюджетной сферы, молодые ученые и молодые специалисты. Чтобы получить такую возможность, бюджетники и молодые ученые должны отработать по специальности более 10 лет и предъявить заключение комиссии о том, что они нуждаются в улучшении жилищных условий. На право получить субсидию их выдвигает руководство. Условия льготного кредитования молодых специалистов варьируются в зависимости от региона, но, в большинстве случаев, государственная помощь предоставляется при условии работы по распределению.

???? Малоимущие, многодетные семьи. Господдержка выделяется для переселения из аварийных домов, или расширения жилой площади, если на одного человека в квартире приходится меньше установленной в регионе минимальной площади жилья.

? Молодые семьи. Могут получить субсидии в виде единоразовой суммы, рассчитывать на снижение процентной ставки по ипотеке или льготный ипотечный займ от жилого фонда.

Категории граждан, которые попадают в категорию льготников и условия государственного субсидирования в разных регионах отличаются. Список необходимых документов и доступные программы можно узнать у сотрудника выбранного банка.

Кому не дают ипотеку на жилье

Ипотека доступна не всем желающим. Банк вправе отклонить заявку, если не выполнены условия программы или возникают сомнения в платежеспособности и благополучности заемщика. Для этого документы и данные клиента проверяют по базе банка и партнеров. Проверка может занять от 1 до 5 рабочих дней.

Приведем несколько категорий потенциальным заемщиков, которым могут отказать в оформлении ипотечного займа.

? Фрилансеры и люди, которые работают неофициально. Справка с места работы и копия трудовой книжки включены в обязательный список документов. Поэтому в большинстве случаев отклоняют запрос на кредит тех, кто не смог подтвердить размер и постоянность доходов. К этой категории относятся и представители творческих профессий — музыканты, певцы, художники — которые работают за гонорар и не имеют стабильной заработной платы.

Важно! Получить ипотечный кредит при непостоянных или неподтвержденных доходах возможно, но на менее выгодных условиях: с большим первоначальным взносом, под более высокий процент (надбавка, обычно, составляет 0,5-0,7%).

? Пользователи с низким доходом. Если общая сумма доходов заемщика превышает сумму ежемесячного платежа не более чем на 50%, ипотеку не оформят. Если зарплата, которая указана в справке НДФЛ, недостаточна для оформления займа, укажите все дополнительные источники дохода в справке по форме банка, или привлеките к сделке созаемщиков. Их доход будет учитываться при расчете платежеспособности заемщика.

? Клиенты с действующим кредитом. Наличие невыплаченного займа увеличивает кредитную нагрузку на клиента. Если общая сумма ежемесячных платежей по действующим и новому кредиту превышает 50% от дохода, шансы получить одобрение снижаются.

? Заемщики с судимостью. Значительная часть ипотечных программ с выгодными условиями недоступны людям с судимостью.

? Студенты и люди преклонного возраста. Сложнее получить одобрение по займу молодым людям в начале карьеры и в преклонном возрасте. В первом случае может не хватать трудового стажа, а во втором предложат короткий период выплаты.

Причиной отказа могут стать проблемы с работодателем заемщика: компания признана банкротом или не платит налоги.

Важно! Постоянная прописка не входит в список обязательных требований банка при выдаче ипотечных средств. Займы для покупки жилья выдают при условии временной регистрации по месту пребывания или вовсе без регистрации.

Как повысить лояльность кредиторов и увеличить шансы на ипотеку

? Предоставьте все необходимые документы, справки и выписки, при необходимости, обновите документы в соответствии с требованиями банка;

? проявите ответственность при заполнении заявки на кредит: не допускайте ошибок, впишите полные и верные данные;

? будьте готовы к диалогу с кредитором: будьте на связи по указанному контактному номеру телефона, сотрудники банка могут звонить, чтобы уточнить и перепроверить детали;

? увеличьте размер первого взноса;

? до подачи заявки, погасите предыдущие задолженности;

? предоставьте документы на недвижимость и ценное имущество, которое может выступать в качестве дополнительного залога.

Что делать, если получили отказ по ипотеке

Подтвердите свою платежеспособность . Предоставьте справку о доходах за требуемый банком период. Если размер основной заработной платы невелик, укажите в анкете дополнительные источники дохода. Чтобы банк их учел, необходимо письменное или устное подтверждение работодателя. Если таковых нет, привлеките к оформлению ипотеки одного или нескольких созаемщиков. Максимальное число участников — до 6 человек. Ваши доходы будут объединены в один при расчете условий ипотеки.

Соберите информацию . Посетите офисы нескольких банков и соберите данные про требования и доступные программы ипотечного кредитования. Сотрудники банков часто акцентируют внимание на на достоинствах ипотечных программ, не афишируя при этом недостатки. Правильно оценить предложения и выбрать самое выгодное поможет специалист.

Обратитесь в другой банк . Подайте заявки в несколько банков, соблюдайте последовательность запросов. Так шансы на одобрение прошения увеличиваются и у вас появляется право выбора. В случае отказов, воспользуйтесь помощью брокера, который выяснит причину и поможет получить одобрение на выгодных условиях. В крайнем случае, обратитесь в другие финансово-кредитные организации.

Воспользуйтесь услугами профессионалов . Закажите консультацию и помощь ипотечного брокера. Специалист исключит возможность отклонения заявки из-за ошибок в документах, даст советы на основе анализа кредитного рынка, расскажет, что станет преимуществом при получении займа.

Как взять ипотеку

Для того, чтобы получить кредит на покупку жилья, вам необходимо выбрать банк, условия кредитования которого вас устроят, и подать заявление на ипотеку в установленной банком форме. В банке вы также сможете узнать, какие документы необходимо будет приложить к заявлению. Их список в различных банковских структурах может варьироваться. Но, как правило, в обязательном порядке необходимо будет предоставить паспорт гражданина РФ, копию трудовой книжки, официально заверенную печатью предприятия, где вы трудоустроены и подписью вашего непосредственного начальника. Подтвердить доходы можно будет справкой о заработной плате за последние шесть месяцев (или за год). Если вы состоите в браке, в банке также наверняка потребуют свидетельство о браке, копии свидетельств о рождении детей. Важно внимательно и без ошибок заполнять анкету, все предоставленные в банк документы должны соответствовать действительности.

Какую ипотеку взять

Большинство советов на тему «как выбрать ипотечный кредит» начинаются с рекомендации искать выгодные банковские предложения. На самом деле, этот момент важен только тем заёмщикам, которые располагают внушительной суммой первоначального взноса, хорошей белой заработной платой, которую «не стыдно предъявить» банку, надёжными поручителями. Среднестатистическому же заёмщику необходимо, в первую очередь, искать банк, который будет готов вас кредитовать. Это правило номер один! Подавать заявки в несколько банков одновременно и выбирать ипотечную программу там, где к вам как к заёмщику отнесутся лояльно.

Взять ипотеку без взноса

Ипотека без первоначального взноса — не такая уж и фантастика. Получить ссуду подобного плана в банке реально в том случае, если стоимость приобретаемого жилья составляет не более 90% от максимально возможной суммы кредитования. При этом оценку жилой недвижимости будут проводить независимые эксперты. Подобный вариант подойдет вам в том случае, если вы приобретаете недвижимость класса эконом на вторичном рынке. Получить ипотеку без первоначального взноса также можно в том случае, когда объектом залога выступает не только приобретаемая квартира, но и другие принадлежащие вам или созаёмщикам по кредиту объекты недвижимости.

Взять ипотеку в банке: основные преимущества данного вида кредитования

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни. Ипотека выгодна, если:

- Вы снимаете жилье. Кредит на недвижимость также требует ответственной ежемесячной выплаты средств. Однако, в отличии от аренды, вы будете вкладываться уже в собственное жилье, а не просто оплачивать стоимость проживания владельцу квартиры.

- Ипотека дает возможность заемщику привлекать к оплате кредита других членов своей семьи в качестве созаёмщиков. При этом банк, определяя сумму кредита, будет учитывать доходы каждого участника сделки.

- По возможности вы сможете досрочно погасить ипотеку или ее часть, сэкономив на выплате процентов банку.

Как взять ипотеку на квартиру

После того, как банк примет решение о выдаче вам ипотечного кредита, необходимо будет в указанный банком срок (от 1 до 3 месяцев) подобрать квартиру для покупки. Жилье должно соответствовать требованиям банка. Это особенно важно, если квартиру вы покупаете на вторичном рынке. В банк предоставляются все документы на квартиру, которые проверяются специалистами. Сделку по покупке недвижимости можно будет заключить в течение пяти дней после того, как вы получите соответствующее разрешение. Для этого необходимо будет на заранее определенный банком расчетный счет перечислить сумму первоначального взноса, подписать с банком договор ипотечного кредитования. После всех этих процедур вы сможете оформить договор купли-продажи, зарегистрировать право собственности на жилье.

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни.

Как взять ипотеку без первоначального взноса

Финансисты часто рекомендуют потенциальным заёмщиком оформлять одновременно два кредита – ипотечный и потребительский. Потребительский кредит вы сможете использовать в качестве первоначального взноса. Оформить его сегодня относительно несложно: банки готовы выдавать займы на потребительские нужды без особых проволочек. Можно также пользоваться кредитными продуктами, в которых предусмотрена государственная поддержка молодых семей. В таком случае вы сможете сэкономить деньги на процентной ставке по кредиту.

Как взять дом в ипотеку

Оформление ипотеки для приобретения частного дома практически ничем не отличается от других ипотечных программ. И требования к заёмщикам, желающим купить собственный дом, в российских банках примерно одинаковы:

- Вы обязательно должны быть гражданином Российской Федерации.

- Ипотека доступна гражданам страны только с 21 года (некоторые банки ограничивают возраст заёмщиков 23-25 годами, остальные для банка – слишком молоды).

- Справки об официальном доходе должны соответствовать требованиям банка: ваша заработная плата должна быть достаточно высокой и, главное, стабильной.

- Вы должны проработать в одном месте не менее полугода. Некоторые банки требуют, чтобы заёмщик числился на последнем месте работы не менее года, а его общий трудовой стаж составлял более 1-3 лет.

- У вас должна быть идеальная кредитная история.

Как взять ипотеку под материнский капитал

У молодых семей есть несколько возможностей существенно сократить выплаты по ипотеке, воспользовавшись материнским капиталом. В данном случае материнский капитал оформляется в качестве первоначального взноса по кредиту, что позволяет существенно уменьшить и размер ипотеки как таковой, а также сократить срок погашения задолженности перед банком. Наличие большого первоначального взноса также позволяет молодой семье добиться от банка назначения меньшей процентной ставки по ипотеке. Обратите внимание, некоторые банки предлагают клиентам отсрочку по ипотеке в случае рождения в семье ребенка. Срок отсрочки может составлять от одного до трех лет.

Совет от Сравни.ру: Если в ближайшие годы вы планируете покупать квартиру в кредит, заботиться о «качестве» кредитной истории необходимо заранее. Не допускайте просрочек по потребительским кредитам, которые берёте сегодня.

Можно ли взять ипотеку

Подписка отключает баннерную рекламу на сайтах РБК и обеспечивает его корректную работу

Всего 90₽ 30₽ в месяц для 3-х устройств

Продлевается автоматически каждый месяц, но вы всегда сможете отписаться

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

Шаг 1: оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

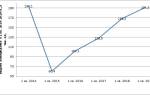

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Шаг 2: выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Шаг 3: выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Шаг 4: соберите документы

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Шаг 5: отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

Шаг 6: дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Шаг 7: внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Шаг 8: оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.